個人事業主が定額減税を受けるには

個人事業主が定額減税の適用を受ける場合には、会社員と異なり確定申告を行わなくてはなりません。

では、具体的には、どのような流れで、定額減税を受けることができるのか、また減税額はどのくらいなのか、解説します。

定額減税とは

定額減税とは、納税義務者本人と同一生計配偶者及び扶養親族(青色事業専従者・白色事業専従者を除き、合計所得金額が48万円以下の居住者。以下同一生計配偶者等という。)の1人あたり所得税3万円+住民税1万円を減税してもらえる制度のことをいいます。

ただし、納税義務者の所得税額を上限とします。上限を超えた金額をもらうことはできません。

また、令和6年分の合計所得金額が1,805万円を超える方や、ご本人が非居住者である場合は、定額減税を受けることはできません。

所得税については、個人事業主は、確定申告でご本人が申告することで減税されます。住民税は所得税の確定申告を行うことで、自動的に市区役所から減税された納付書が送られてくることとなります。

定額減税を受ける時期

個人事業主が、定額減税を受けるためには、令和6年分の確定申告書に、通年の申告書記載事項に加え、下記の事項を記載して、令和7年2月16日から3月15日までに申告する必要があります。

- 同一生計配偶者等の氏名、生年月日、マイナンバー

個人事業主が、給与所得もあり、給与所得について年末調整を受ける場合は上記事項の記載は不要ですが、定額減税の適用を受けるには、必ず記載しなければなりません。

また、定額減税の計算対象となる同一生計配偶者等に該当するか否かについては 、一定の場合を除き、令和6年12月31 日の現況(その者がその時点で既に死亡している場合には、その死亡の時)により判定します。

なお、令和5年分確定申告による納税額(一定の調整後の税額=予定納税基準額)が15万円以上となる方については、予定納税について定額減税の適用を受けることができます。

確定申告における定額減税額の計算方法

令和6年度税制改正により、所得税及び住民税について、「定額減税」が実施されることとなりました。

ご本人と扶養家族1人あたり年4万円(所得税3万円・住民税1万円)を各税額から差し引いてもらえる制度ですが、事業経営や不動産賃貸などを行っている個人事業主は、確定申告を行うことで「定額減税」を受けることができます。

会社員の場合は、会社が6月以降に給与計算や年末調整を行ってもらえるため、確定申告を行わなくても減税されることとなります。

しかし、個人事業主が定額減税の適用を受けるためには、確定申告を行い、所定の記載方法に従って申告しなければなりません。

ただし、予定納税の対象となる個人事業主は、予定納税額から定額減税を受けることができます。

定額減税の対象となる扶養家族

定額減税の対象となる扶養家族は、令和6年12月31日現在で納税者本人と生計を一にしており、合計所得金額が48万円以下(給与収入のみの場合は103万円以下)の配偶者や親族です。もし合計所得金額が48万円を超えている親族がいる場合、その親族ご本人が会社の給与計算や年末調整で定額減税を受けるか、または、個人事業主であれば、ご本人が確定申告を行って定額減税を受けることとなります。

※申告書の定額減税を受ける場合の記載方法については、まだ公表されていませんが、国税庁から発表がありましたらアップいたします。

予定納税額がある場合の定額減税

扶養家族がない場合

令和5年分確定申告による納税額に一定の調整計算をした金額(予定納税基準額)が15万円を超える場合は、その金額の1/3ずつをあらかじめ納付する、予定納税という制度があります。

予定納税は、年に2回、第1期(7月1日~9月30日)と第2期(11月1日~12月2日)に年間の予定納税額の3分の1ずつ納付しなければなりません。

予定納税を行う個人事業主の定額減税は、第1期分の納税額から控除され、控除しきれない場合は、第2期分の納付額にに繰り越されます。

納税義務者に同一生計配偶者や扶養親族がいない場合には、税務署から6月中旬に、定額減税額が加味された納税額の通知が来るため、記載された納税額を、電子納税または納付書等、各納税方法にて納付します。

扶養家族がいる場合

予定納税を行っている場合、納税義務者ご本人のみであれば、税務署からの通知書通りの税額を納税すれば良いのですが、同一生計配偶者や扶養親族がいる場合には「予定納税額の減額申請手続き」が必要となります。

所得税及び復興特別所得税の予定納税額の減額申請手続(簡易な方法)

※上記は、扶養家族の定額減税(予定納税特別控除額=1人当たり3万円)を受けるためのみに減額申請を行う場合の簡易的な記載方法を例示しています。

その他の理由と併せて予定納税特別控除額を追加する場合申請を受ける場合は、予定納税額の減額申請書の記載方法(通常)の裏面の説明をご確認ください。

申請は国税庁のHPから「予定納税額の減額申請書」をダウンロードして、添付書類と一緒に期限までに提出します。

しかし、扶養家族の定額減税を受けるために予定納税額の減額申請を行うことは、手数も煩雑で、手間もかかります。

扶養家族分の定額減税を急がない場合は、確定申告で定額減税の控除を受けることができるため、「予定納税額の減額申請書」を出さなくても問題ありません。

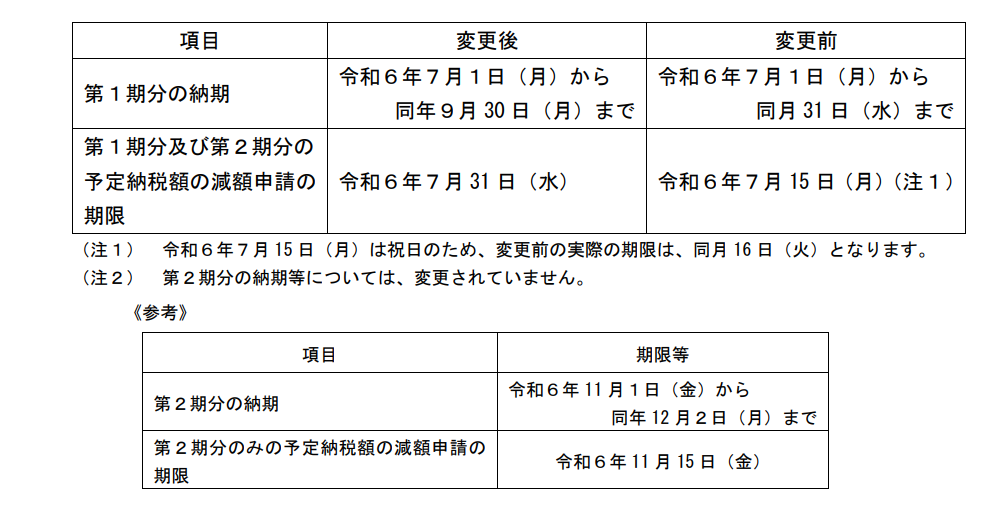

予定納税額の納期と減額申請期限

令和6年分の予定納税の納期限及び減額申請の期限は、定額減税の実施に伴い 次のとおり変更されています 。