令和5年度税制改正によるインボイス制度の改正

令和5年10月1日から、消費税の計算方法について、適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

※ 消費税のしくみやインボイス制度についての概要はこちら ➡ 適格請求書等保存方式(いわゆるインボイス制度)とは

インボイス制度は、令和5年度の税制改正により、主に小規模事業者に対する税負担や事務負担を抑えるための措置が決定されました。

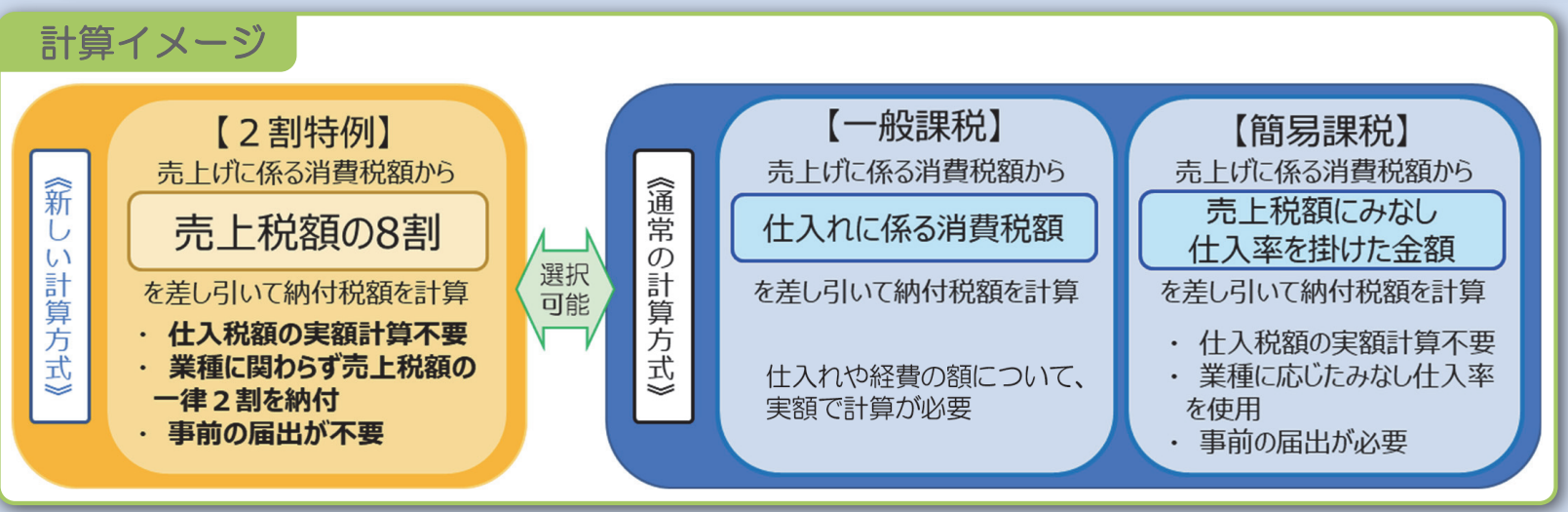

ポイント1:免税事業者からインボイス発行事業者(課税事業者)となる場合の2割特例

令和5年9月30日まで免税事業者であった事業者が、インボイス発行事業者(適格請求書発行事業者)となった場合には、税負担を軽減してあげようとする措置です。

この特例を適用すると、一般課税制度や簡易課税制度により計算する仕入れ税額控除額を、売上税額の8割とすることができます。

【ここがポイント】

2割特例は

- 売上税額(課税売上高に消費税率を乗じて計算した消費税額)の2割を納付

- インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象(基準期間 の課税売上高が1千万円以下のインボイス発行事業者が対象)

- 一般課税、簡易課税のどちらを選択していても、2割特例の適用可能

- 適用できる期間は、令和5年10月1日から令和8年9月30日までに属する各課税期間(課税期間の一部がこの期間に属していれば、適用可能)

- 消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができる(事前の届出は不要)

- 2割特例適用後における、消費税簡易課税制度選択届出書の提出時期の特例もあり※

- (注意)2割特例を適用しない方が良い場合もある ➡ 簡易課税で卸売業(第1種事業・みなし仕入れ率90%)の場合や一般課税で仕入れ税額が売上税額の8割を超えている場合など

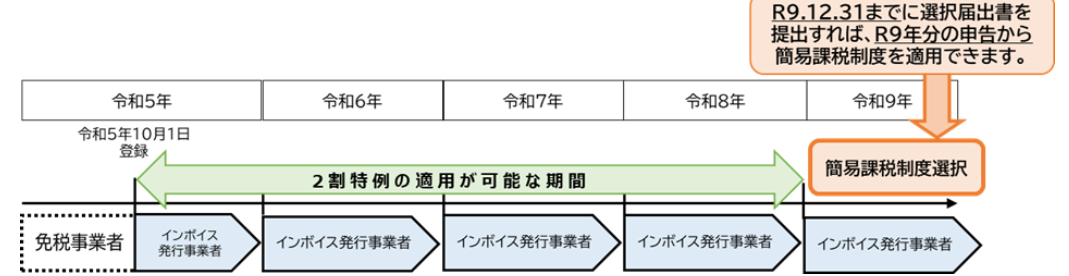

※2割特例を適用した課税期間後の簡易課税制度の選択

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

例:個人事業者が3年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合

ポイント2:少額特例(一定規模以下の事業者に対する事務負担の軽減措置)

インボイス制度が開始されると、一般課税制度を適用する消費税課税事業者については、インボイスの保存がないと仕入れ税額控除ができず、納税額が大きくなってしまうこととなります。

少額(税込1万円未満)の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができます。一定の小規模な事業者のインボイス保存の事務負担を軽減するための措置となります。

【ここがポイント】

少額特例は

- 少額(税込1万円未満)※11の課税仕入れについては、インボイスの保存がなくても一定の事項を記載した帳簿の保存で仕入税額控除が可能

- 課税仕入れ先は、免税事業者でも適用あり。(インボイス発行事業者でなくてもOK)

- 基準期間における課税売上高が1億円以下又は特定期間※2における課税売上高が5千万円以下の事業者が、適用対象

- (注意)この特例は、インボイス発行事業者の交付義務が免除されているわけではない(インボイス発行事業者は課税事業者からインボイスを求められたら交付しないとダメ)

※1 少額特例は税込1万円未満の課税仕入れが適用対象

「税込1万円未満の課税仕入れ」は、一回の取引の課税仕入れに係る金額(税込み)が1万円未満かどうかで判定するので、一商品ごとの金額により判定しません。

例 (6000円のA商品+8000円のB商品=合計14000円 ➡ ✕適用なし)

※2 「特定期間」とは、個人事業者については前年1月から6月までの期間をいい、法人については前事業年度の開始の日以後6月の期間をいいます。

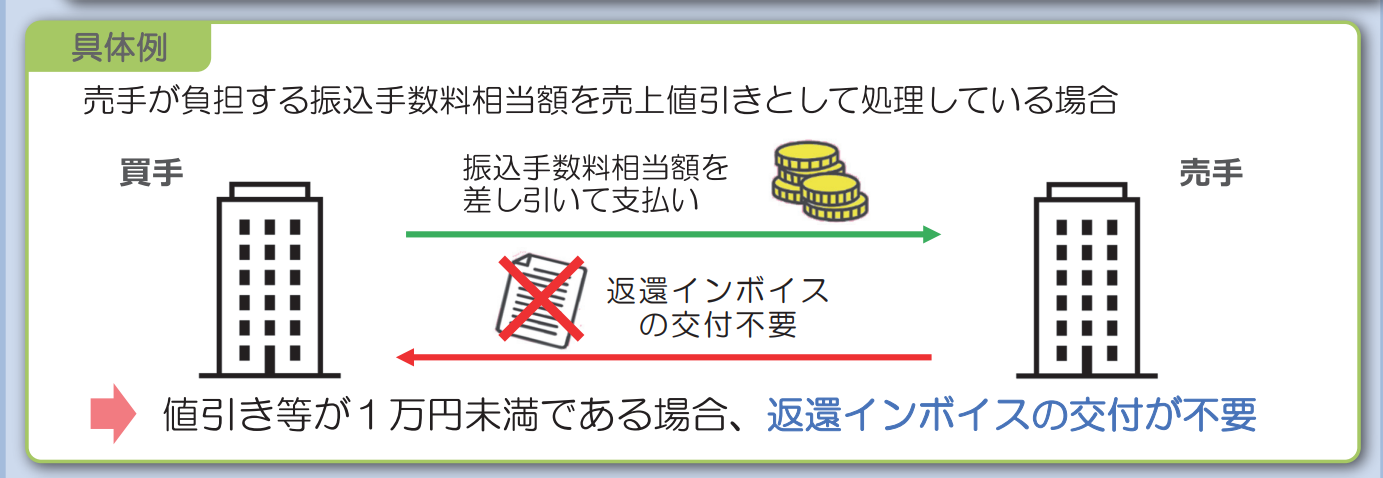

ポイント3:少額な返還インボイスの交付義務免除

売り手側が返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合には返還インボイスの交付義務があります。

しかし、売り手が、振込手数料相当額を売上値引きなどで処理している場合、そのたびにインボイスを交付することは大変であるため、少額(税込1万円未満)の返品や値引きについては返還インボイスの交付義務が免除されることとなりました。

※基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が、適用対象者となります。

※ただし、売手が負担する振込手数料相当額を、課税仕入れとして処理している場合には、金融機関や取引先から受領するインボイスが必要

※令和5年10月1日以降の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用され、適用期限や適用対象者についての制限はありません。

ポイント4:インボイス発行の登録制度の見直し

見直し①

令和5年4月以降の登録申請でも、令和5年9月30日までに登録申請書を提出した場合は、制度開始日である令和5年10月1日から登録を受けることができます。

※ 登録の通知が制度開始日までに届かない場合も同年10月1日に登録したものとみなされます。

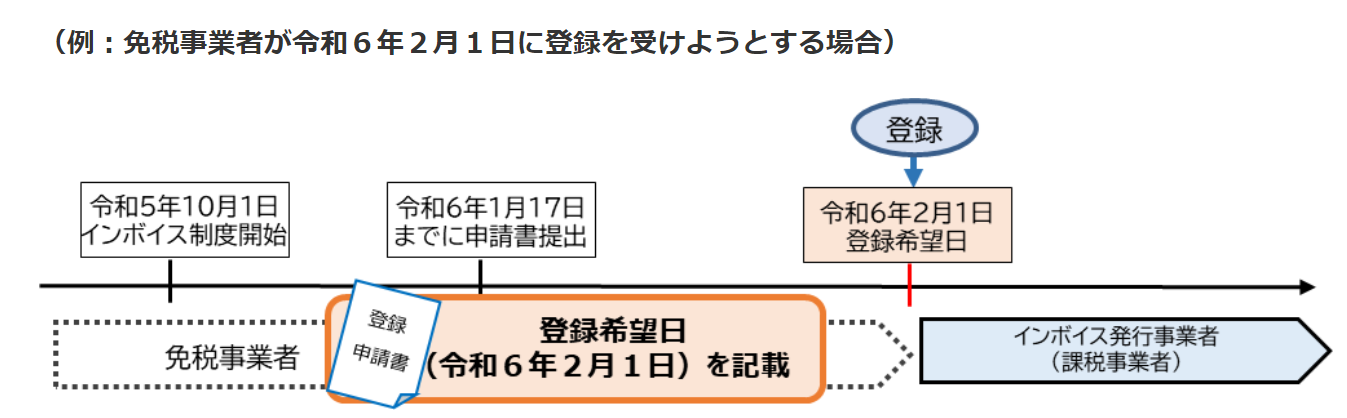

見直し②

免税事業者が令和5年10月2日以後※1 にインボイス発行事業者となる場合には、「適格請求書発行事業者の登録申請書」に登録希望日※2 を記載すれば、当該登録希望日により登録をされます。

※1令和5年10月1日から令和11年9月30日の属する課税期間

※2申請書提出日から15日以降の登録を受ける日として事業者が希望する日

見直し③

免税事業者が、課税期間の初日から登録を行う場合の申請書の提出期限と登録をやめる場合の取消し届出書の提出期限について、下記のとおりそれぞれ変更になりました。

- 翌課税期間の初日からインボイス発行事業者の登録をする場合 ➡ 翌課税期間の初日から起算して15日前の日まで

- 翌課税期間の初日からインボイス発行事業者の登録を取りやめる場合 ➡ 翌課税期間の初日から起算して15日前の日まで